L'ISF 2012

L'ISF 2012

![]() Vous souhaitez réduire votre ISF, cliquez ici >>

Vous souhaitez réduire votre ISF, cliquez ici >>

Nouveautés 2012 La contribution exceptionnelle sur la fortune qui est calculée sur la base du barème progressif appliqué pour le calcul de l'ISF 2011. L'ISF 2012, avant imputation des réductions des réductions d'impôt éventuelle est imputable sur cette contribution. Son paiement devra intervenir avant le 15 novembre 2012.

|

Nous vous aidons dans la déclaration de votre ISF >>

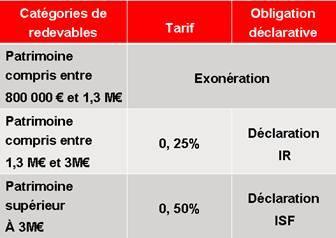

Toutes les personnes physiques dépassant un certain seuil de patrimoine, dont la valeur est appréciée au 1er janvier, sont redevables de l'impôt de Solidarité sur la Fortune (ISF). Au titre de 2012, l 'ISF n'est dû que par les personnes physiques dont le patrimoine net imposable excède un seuil fixé à à 1,3 Mions d'euros (imposition dès le 1er euros)..

Une question fiscale sur votre ISF ?

A compter de 2012, les modalités sont simplifiées puisque les contribuables dont le patrimoine est inférieur à 3 millions d'euros n'ont plus qu'à porter la valeur de leur patrimoine net taxable sur la déclaration n° 2042. Le paiement de l'ISF pourrait faire l'objet d'une mensualisation à compter de l'ISF 2013 sur demande du contribuable.

Calcul de l'impôt

Calcul de l'impôt

L'impôt est calculé sur l'ensemble de la valeur nette taxable du patrimoine selon le tarif suivant :

Le montant de l'impôt calculé selon le tarif prévu ci-dessus, est réduit à 1 500 € pour les redevables dont le patrimoine net taxable est égal à 1 300 000 € et de moitié pour les redevables dont le patrimoine net taxable est égal à 3 000 000 €.

Pour lisser les effets de seuils, un dispositif de décote est instauré pour les patrimoines compris entre 1,3 millions d'euros et 1,4 millions d'euros, ainsi que pour ceux compris entre 3 millions et 3,2 millions. Ainsi, pour les redevables dont le patrimoine a une valeur nette taxable (P), le montant de l'impôt calculé selon le tarif prévu au tableau ci-dessus est réduit d'une somme calculée en appliquant, respectivement, les formules mentionnées aux deuxième et troisième lignes de la seconde colonne de ce tableau.

Valeur nette taxable du patrimoine |

Réduction du montant de l'imposition |

Egale ou supérieure à 1 300 000 € et inférieure à 1 400 000 € |

24 500 € (7 x 0,25 % P) |

Egale ou supérieure à 3 000 000 € et inférieure à 3 200 000 € |

120 000 € (7,5 x 0,50 % P) |

Nouveauté 2012 : la contribution exceptionnelle sur la fortune qui est calculée sur la base du barème progressif appliqué pour le calcul de l'ISF 2011. L'ISF 2012, avant imputation des réductions des réductions d'impôt éventuelle est imputable sur cette contribution. Son paiement devra intervenir avant le 15 novembre 2012.

Une question fiscale ?