La fiscalité en cas d'expatriation en Polynésie Française

La fiscalité en cas d'expatriation en Polynésie Française

Partir en Polynésie Française est n'est pas une opération sans incidence sur votre patrimoine et sur votre fiscalité. En effet, quelque soit votre situation (jeunes mariés, célibataire, pacsé, retraité, chef d'entreprise, investisseur …), les impacts pourront être importants.

Voici quelques conseils avant de vous y expatrier.

Une expatriation mal préparée peut coûter cher. Obtenez en quelques minutes un bilan fiscal personnalisé pour sécuriser votre départ. Analyse instantanée, gratuite et adaptée à votre profil.

Le retour en France nécessite également quelques démarches fiscales.

(NEW) Nos guides et services en ligne

Vous trouverez le guide expatriation et ses formulaires, le guide du Chef d'entreprise, des stock-options, AGA, BSPCE, le guide ISF/IFI et nos modèles de clauses bénéficiaires assurance-vie pour optimiser tout cela ! Et n'oubliez pas nos bilans fiscaux expat, transmission ... et notre chambre des réponses !

|

Cadre général

Cadre général

Lorsque le Code Général des Impôts français dispose dans son article 4 A que « les personnes qui ont en France leur domicile fiscal sont passibles de l'impôt sur le revenu en raison de l'ensemble de leurs revenus », il faut entendre le terme « France » comme la métropole et les DOM.

Les TOM, dont la Polynésie fait partie, ne sont pas concernés et sont considérés fiscalement comme des territoires indépendants.

A ce titre, il faut appliquer aux résidents de Polynésie l'article 4 A 2 du CGI qui dispose que « les personnes qui ont leur domicile fiscal hors de France sont passibles de cet impôt en raison de leurs seuls revenus de source française ».

La France n'a conclu avec la Polynésie qu'une seule Convention fiscale internationale signée le 28 mars 1957 relative à l'élimination des doubles impositions et à l'établissement des règles d'assistance mutuelle administrative pour l'imposition des revenus de capitaux mobiliers.

Une expatriation mal préparée peut coûter cher. Obtenez en quelques minutes un bilan fiscal personnalisé pour sécuriser votre départ. Analyse instantanée, gratuite et adaptée à votre profil.

Une question fiscale sur votre expatriation ?

Ainsi, pour tous les revenus autres que ceux relatifs aux capitaux mobiliers, l'article 4 A 2 du Code Général des Impôts aurait vocation à s'appliquer.

Toutefois, l'un des avantages fiscal de résider en Polynésie notamment pour un retraité est de bénéficier du régime particulier appliqué aux pensions servies par un débiteur établi ou domicilié en France métropolitaine à des personnes ayant leur domicile fiscal dans les collectivités territoriales d'outre-mer.

En effet, pour le calcul de l'impôt sur le revenu ou de la retenue à la source, une réfaction de 40 % est pratiquée sur le montant brut de ces pensions ou rentes.

Il existe d'autres avantages tel pour la CSG, CRDS …

Et en Polynésie ?

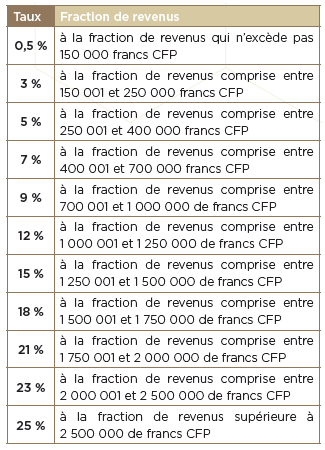

La CST s’applique sur le montant brut total des pensions des personnels ou retraités civils ou militaires et allocations, quels que soient leurs modes de calcul et de versement, leurs dénominations ou leurs formes, et quelle que soit la nature du débiteur.

La contribution est calculée en appliquant aux montants taxables, les taux suivants :

Questions à l'Expert ... Mon PEA de plus de 5 ans est en perte. Que puis je faire ? la réponse ici >> Comment sont traitées mes pertes sur la société ayant fait l'objet d'une procédure collective ? la réponse ici >> Comment suis-je taxé en cas départ de France si une partie de l’année, je suis résident fiscal français et l’autre partie de l’année résident fiscal d’un autre pays ? la réponse ici >> Comment suis-je taxé en cas de retour en France si une partie de l’année, je suis résident fiscal français et l’autre partie de l’année résident fiscal d’un autre pays ? la réponse ici >> Je suis parti à l’étranger et j’ai un contrat d’assurance vie en France. Comment cela va être taxé en France (rachat, décès) ? la réponse ici >> Je vends des titres reçu par succession. Comment je vais être imposé ? la réponse ici >> J'ai échangé mes titres DOUPLEX contre des titres SOUPLIX. Est-ce fiscalisé ? la réponse ici >>

|

Tous les schémas présentés ne doivent pas être réalisés dans un but principalement ou uniquement fiscal et doivent être impérativement validés par vos conseillers habituels.