La fiscalité des biens immobiliers par un expatrié UK

La fiscalité des biens immobiliers par un expatrié UK

New : nos quelques conseils avant de partir à Londres

|

Lors de votre expatriation à Londres, vous avez pu être amené à conserver un bien immobilier en France. De même, vous pouvez vous interroger sur l’opportunité de l’investissement l'immobilier pour compléter ultérieurement votre retraite ou améliorer votre train de vie. Se posera alors plusieurs questions quant à votre fiscalité en France tant au niveau de l'impôt sur le revenu, des plus values, de l'IFI et des droits de succession et autres taxes. La convention fiscale conclue avec le Royaume Uni et la France le 19 juin 2008 et la loi interne française nous apportent les solutions.

Avant toute chose et pour prendre les bonnes décisions, il est fortement conseillé de faire un bilan patrimonial expatriation pour connaître l'ensemble des impacts fiscaux vous concernant quant à une éventuelle opération immobilière.

Quid en matière de SIPPs ?... les conseils de notre partenaire d'axis-finance concernant le Brexit et les SIPPs

Une question fiscale ?

Dans quel type de bien immobilier pouvez vous investir ?

Investir dans un bien immobilier classique est naturellement autorisé pour un expatrié. Ainsi vous pouvez acquérir ou conserver votre bien immobilier français en le louant ou en le laissant à disposition. Il existera par contre certaines spécificités pour les investissements en loi Malraux ou Scellier dont les détenteurs doivent être domiciliés obligatoirement en France.

Comment se calcul l’impôt sur vos revenus locatifs ?

En règles générales si le bien est loué, la majorité des conventions fiscales indiquent que l'imposition aura lieu dans le lieu de situation du bien en l'occurrence en France. C’est le cas de la convention conclue avec le Royaume Uni.

En tant que non résident, vos revenus seront imposables pour leur montant

net dans les mêmes conditions qu'un résident français. Ainsi par exemple,

les travaux et les intérêts d'emprunt sont déductibles de vos revenus fonciers.

Mais il est fait application d'un taux minimum de 20% sauf si le

contribuable justifie d'un taux moyen d'imposition inférieur.

Vous devrez vous rapprocher du centre des impôts des non résidents pour

effectuer votre déclaration. Vous devrez éventuellement déclarer vos

revenus locatifs en UK qui impacteront votre taux d'imposition de vos revenus en UK avec cependant des crédits d'impôt (sauf sous certaines

conditions comme par exemple la remittance basis).

A partir de 2025, la loi fiscale change ! Un nouveau système entrera en vigueur en avril 2025: le "Foreign Income and Gains" (FIG). C'est la fin de la règle de la remittance basis et des NON-DOM !

Il existe cependant des stratégies de réduction de l’impôt sur les revenus

locatifs. L'utilisation par exemple du statut de loueur en meublé non professionnel peut en être une.

Questions à l'Expert ... Comment suis-je taxé en cas départ de France si une partie de l’année, je suis résident fiscal français et l’autre partie de l’année résident fiscal d’un autre pays ? la réponse ici >> Comment suis-je taxé en cas de retour en France si une partie de l’année, je suis résident fiscal français et l’autre partie de l’année résident fiscal d’un autre pays ? la réponse ici >> Peut-on bénéficier de l’exonération de la 1ère d’un logement pour acquérir une résidence principale en UE ? la réponse ici >>

|

Et en cas de cession, l’impôt sur les plus-values !

Les personnes physiques résidentes du Royaume Uni sont soumises, en principe, à un prélèvement de 19% en France sur les plus-values réalisées à titre occasionnel résultant de la cession d'immeubles, de droits immobiliers ou d'actions et parts de sociétés non cotées en bourse à prépondérance immobilière.

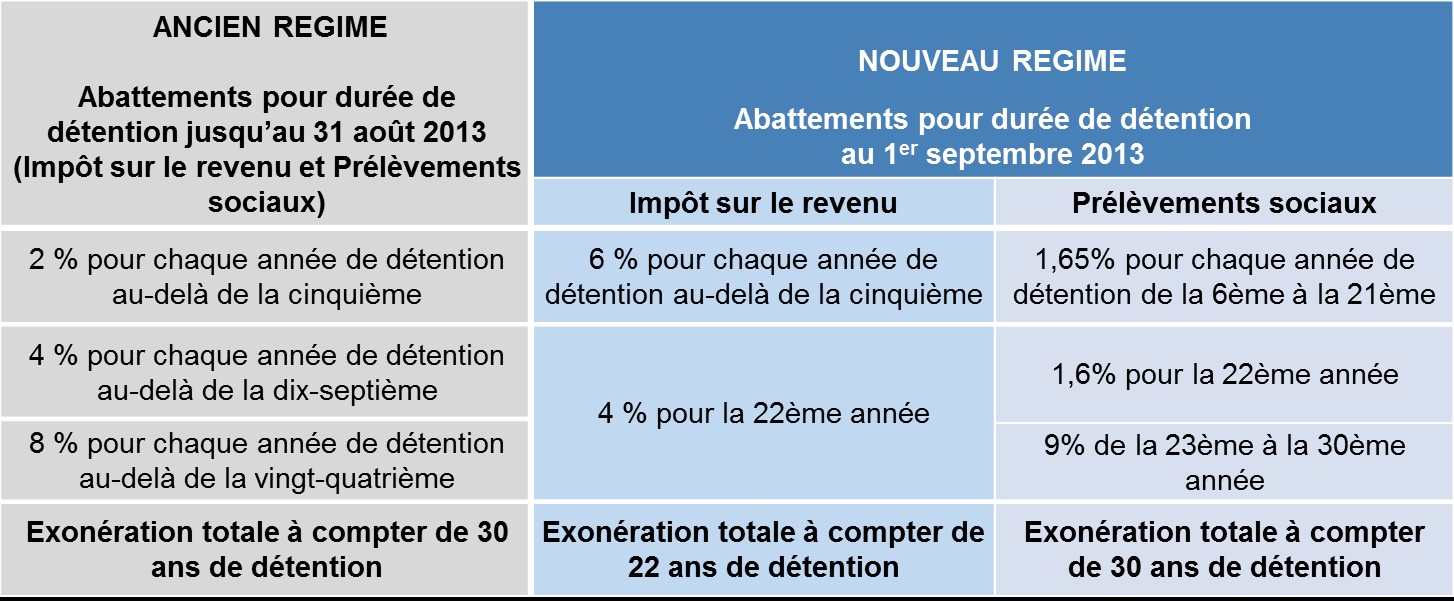

Concernant le calcul de la plus value immobilière, il avait été acté par le gouvernement en 2011 de supprimer l'abattement de 10% au delà de la cinquième année. En effet, dans le cadre du plan anti-déficit du gouvernement, il avait été décidé que l'abattement ne sera que de 2% par an au bout de 5 ans et de 3% à compter de 15 ans pour toute cession après le 1er février 2012. Il fallait donc être propriétaire depuis 30 ans pour revendre son bien sans que la plus-value ne soit taxée en France.

Mais la loi de finances pour 2014 a encore changé la donne en portant ce délai à 22 ans.

Cela concerne aussi les Expatriés à Londres qui détiennent des biens en France ! Vous devrez éventuellement déclarer la vente en UK (sauf sous certaines conditions).

Il existe cependant des stratégies de réduction voire d’exonération de cet impôt sur la plus value.

Une question fiscale ?

Bon à savoir : assujettissement des revenus immobiliers des non-résidents aux contributions sociales. Les plus-values de cession immobilières et les revenus immobiliers étaient assujetties. Jusqu'alors les non-résidents n'étaient jamais soumis aux contributions sociales.

La Cour de justice de l'Union européenne (CJUE) a rendu un arrêt en ce sens jeudi 26 février 2015. L'autorité judiciaire a statué que la France n'a pas le droit de prélever la CSG et la CRDS sur les revenus des contribuables non-résidents domiciliés en France.

Et depuis 2016 ?

La loi de financement de la Sécurité sociale pour 2016 procède à une réaffectation des recettes entre les organismes et branches de la Sécurité sociale.

Ces dispositions ont prévu, en effet, que le produit des prélèvements sociaux sur les revenus du patrimoine dus par les personnes non-résidentes ou les travailleurs frontaliers affiliés à un régime de sécurité sociale autre que le régime français est dorénavant affecté au Fonds de solidarité vieillesse et à la Caisse nationale de solidarité pour l'autonomie.

Cette mesure a vocation à s'appliquer :

- aux opérations dont le fait générateur intervient depuis le 1er janvier 2016,

- aux produits recouvrés par voie de rôle émis depuis le 1er janvier 2016 (y compris, donc, aux revenus du patrimoine perçus en 2015 à déclarer en 2016 via le formulaire n° 2042).

Depuis le 1er janvier 2021, les résidents britanniques ne bénéficient plus du règlement européen (CE) n° 883/2004 du 29 avril 2004 portant sur la coordination des systèmes de sécurité sociale, dans la mesure où le Royaume-Uni n’est plus soumis aux dispositions de ce règlement.

Les contribuables fiscalement domiciliés en France et, sous réserve de l’application des conventions bilatérales, ceux domiciliés hors de France, sont imposés en France au titre de leurs plus-values de cession d’immeubles français, à l’impôt sur le revenu ainsi qu’aux prélèvements sociaux.

Si le taux de ces derniers est, en principe, de 17,2 %, il est réduit à 7,5 % (application du seul prélèvement de solidarité de l’article 235 ter du CGI) pour les contribuables non affiliés à un régime obligatoire de sécurité sociale français, mais à celui d’un autre État de l’Union européenne ou de Suisse.

L’administration fiscale précise, dans une FAQ récemment mise à jour sur le site impots.gouv.fr, que la sortie du Royaume-Uni de l’Union européenne n’empêche pas les contribuables expatriés UK affiliés à la sécurité sociale britannique (et non affiliés au régime français) de bénéficier de l’imposition au taux de 7,5 % dès lors qu’ils sont ressortissants ou résidents légaux de France, du Royaume-Uni ou d’un autre État membre de l’Union européenne

Comment faire pour payer l'impôt ?

Le prélèvement est acquitté sous la responsabilité d'un représentant que le contribuable domicilié hors de France doit, sauf décision de dispense, obligatoirement désigner.

Il y a dispense automatique de désigner un représentant lorsque :

-

le prix de cession est inférieur à 150 000 € par cédant,

-

le bien cédé est détenu depuis plus de 30 ans.

Si la cession est constatée par un acte, le prélèvement est recouvré dans

les conditions prévues en matière de droits d'enregistrement. Il est

acquitté dans le délai prévu pour la formalité de l'enregistrement ou de la

publicité foncière et préalablement à l'exécution de celle-ci.

Dans le cas contraire, le prélèvement doit être acquitté dans le délai d'un mois à compter de la cession.

Une déclaration de plus-value est obligatoire (2048 IMM ou 2048 M) chaque

fois que le cédant est une personne non domiciliée en France, qu'il y ait

plus-value taxable ou non.

Et enfin …

Attention, vous devrez également vous acquitter des taxes foncières et éventuellement de la taxe d’habitation si vous ne louez pas votre bien

immobilier.