Fiscalité des Plans d'épargne retraite

Fiscalité des Plans d'épargne retraite

La loi PACTE a engagé une réforme de l'épargne retraite en créant un nouveau chapitre dans le code monétaire et financier "Plans d'épargne retraite" ou PER.

Ces nouveaux dispositifs sont entrés en vigueur le 1er janvier 2020.

Ils permettent d'améliorer la retraite des salariés et des professions libérales par exemple. Ce produit est particulièrement intéressant en cas de baisse de son Taux Marginal d'imposition à la retraite.

Le transfert d’un PER vers un autre PER est toujours possible mais avec les mêmes réserves que pour le PER entreprise obligatoire , il est nécessaire d’avoir quitté son entreprise. De même, il y a des transferts possibles entre assurance-vie, PERP, ... et PER.

Lors de la souscription d’un PER individuel, il est possible d’opter pour deux modes de gestion, la « Gestion libre » ou la « Gestion à Horizon ». Le changement de mode de gestion est possible à tout moment . En l’absence de choix, le mode Gestion Horizon Retraite profil Équilibre est retenu par défaut.

Nouveauté 2026 : fin de la déductibilité des versements réalisés sur un PER après les 70 ans du souscripteur et la possibilité ! De plius, pour les versements volontaires réalisés à compter de l’année 2026, le contribuable peut utiliser le plafond de déduction non utilisé des 5 années précédentes (et non plus 3 ans).

(NEW) Nos guides et services en ligne

Vous trouverez le guide expatriation et ses formulaires, le guide du Chef d'entreprise, des stock-options, AGA, BSPCE, le guide IFI et nos modèles de clauses bénéficiaires assurance-vie pour optimiser tout cela ! Et n'oubliez pas nos bilans fiscaux expat / impat, transmission ... et notre chambre des réponses !

|

Ils seront régis par un ensemble de règles communes visant à définir :

-

et 2 produits collectifs : un 1er universel de type PERCO et un 2nd pouvant être proposé à certaines catégories de salariés à l'instar du contrat "article 83".

Une question fiscale ?

Ainsi, le PER a vocation à simplifier le paysage actuel de l'épargne retraite.

Ce dispositif est divisé en 2 sous-ensembles :

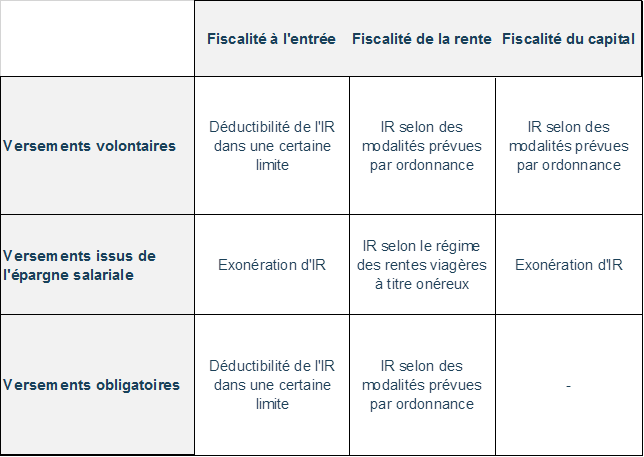

• Le PERin pour les produits individuels, regroupant le PERP (plan épargne retraite populaire), les Contrats Madelin (la retraite des travailleurs non-salariés), le Corem (complémentaire retraite mutualiste) et le Préfon pour la fonction publique. Pour les professions indépendantes (profession libérale, ...), les versements volontaires du titulaire d'un PER sont déductibles leur revenu catégoriel comme les BIC, BNC … (sauf option pour le renoncement à la déduction) dans une certaine limite.

• Le PER collectif pour les produits en entreprises qui a deux segments, un segment universel avec le PERCO et un segment catégoriel à cotisations obligatoires avec les articles 83.

Les modalités de sortie dépendent de la nature des sommes versées. Les droits correspondants aux versements obligatoires de l'employeur et du salarié à un plan d'épargne d'entreprise sont délivrés nécessairement sous la forme d'une rente.

Par contre, le titulaire peut récupérer son épargne sous la forme d'une rente ou d'un capital lorsqu'elle résulte de droits correspondant aux versements volontaires du titulaire et des sommes issues de l'épargne salariale (sauf exceptions).

Fiscalité du plan épargne retraite

Fiscalité du plan épargne retraite

La loi Pacte prévoit la généralisation de la déductibilité des versements volontaires qui permettront aux épargnants de déduire de l'impôt sur le revenu, les sommes versées volontairement sur le PER, dans la limite d'un certain plafond. De plus, les sommes issues de l'épargne salariale permettront encore de bénéficier d'une exonération d'impôts sur le revenu si elles sont versées sur un plan d'épargne retraite collectif.

La fiscalité du PER à la sortie dépend de la déductibilité ou non des versements à l’entrée . Il nous faudra distinguer les versements effectués par le souscripteur et les produits générés par ces versements.

La faculté de déduction a été activée

Lorsque le souscripteur a choisi de déduire ses cotisations à l’entrée, et qu’il opte au terme pour un capital , dans ce cas, le cumul de ses versements est soumis au barème de l’impôt sur le revenu sans déduire l’habituel abattement de 10%.

Par ailleurs, les produits générés sont soumis au prélèvement forfaitaire unique de 12,8% ou à l’IR au choix du titulaire et aux prélèvements sociaux.

Si le bénéficiaire opte pour une rente viagère , cette dernière est alors imposée au titre des rentes viagères à titre gratuit c’est-à-dire l ’imposition à l’IR sur la totalité de la rente après un abattement de 10%. Des prélèvements sociaux sont appliqués sur une fraction de la rente dépendant de l’âge de l’entrée en jouissance de la rente (comme pour les rentes viagères à titre onéreux).

Ce produit est particulièrement intéressant en cas de baisse de son Taux Marginal d'imposition à la retraite.

Attention, cela ne fonctionne pas si vous êtes expatrié(e) mais peut être très interessant lors du retour en France.

Nouveauté 2026 : fin de la déductibilité des versements réalisés sur un PER après les 70 ans du souscripteur !

La faculté de déduction n’a pas été activée

Lorsque le souscripteur choisit de ne pas faire jouer la déduction des cotisations, pour la sortie en capital , seuls les produits sont taxés comme précédemment et subissent également les prélèvements sociaux.

Pour la rente , elle est imposée au titre des rentes viagères à titre onéreux , c’est-à-dire après un abattement défini selon l’âge de l’entrée en jouissance de la rente ainsi qu’aux prélèvements sociaux.

Le régime fiscal est le même que l’on sorte en capital en une fois ou sur plusieurs années .

Régime fiscal du PER en cas de sortie anticipée

Le PER permet de débloquer son épargne dans des cas exceptionnels . Le traitement fiscal varie selon la nature du déblocage anticipé.

Lorsqu’il s’agit d’un déblocage destiné à financer l’acquisition de la résidence principale, les sommes perçues sont taxées comme la sortie en capital en tenant compte de la déductibilité ou non des cotisations .

Dans tous les autres cas de déblocage anticipé, seuls les prélèvements sociaux sont prélevés sur les gains.

La sortie en cas de décès en cours de contrat

Pour les plans ouverts auprès d’un gestionnaire d’actifs, les sommes versées sont intégrées à l’actif successoral et soumises aux droits de succession selon les règles de droit commun.

Pour les plans ouverts auprès d’une compagnie d’assurance , les sommes sont versées au(x) bénéficiaire(s) désigné(s) au contrat et relèvent du régime fiscal de l’assurance-vie , cependant ici aménagé.

Lorsque le décès a lieu avant 70 ans et si le contrat prévoit l’octroi des sommes à un bénéficiaire, l’article 990 I du CGI ne s’applique pas si le versement des primes a été régulièrement échelonné dans leur montant et leur périodicité pendant une durée d’au moins 15 ans.

En cas de décès après 70 ans et si le contrat prévoit l’octroi des sommes à un bénéficiaire, la totalité du capital décès versé par l’assureur (et non seulement les primes versées) est soumis aux droits de mutation de droit commun mais toujours après un abattement de 30 500 €.

Attention, cet abattement est global aux PER et aux contrats d’assurance vie .

Tableau récapitulatif :

La rente viagère issue du plan d'épargne retraite collectif est toujours imposée sur une fraction de son montant seulement. En revanche, la rente viagère issue du plan d'épargne retraite individuel sera toujours soumise à l'impôt sur le revenu dans les mêmes conditions que les pensions de retraite versées par les régimes de retraite obligatoires.

En ce qui concerne les sorties en capital, elles sont exonérées d'impôts pour le plan d'épargne retraite collectif.

Questions à l'Expert ... Mon PEA de plus de 5 ans est en perte. Que puis je faire ? la réponse ici >> Comment sont traitées mes pertes sur la société ayant fait l'objet d'une procédure collective ? la réponse ici >> Comment suis-je taxé en cas départ de France si une partie de l’année, je suis résident fiscal français et l’autre partie de l’année résident fiscal d’un autre pays ? la réponse ici >> Comment suis-je taxé en cas de retour en France si une partie de l’année, je suis résident fiscal français et l’autre partie de l’année résident fiscal d’un autre pays ? la réponse ici >> Je suis parti à l’étranger et j’ai un contrat d’assurance vie en France. Comment cela va être taxé en France (rachat, décès) ? la réponse ici >> Je vends des titres reçu par succession. Comment je vais être imposé ? la réponse ici >> J'ai échangé mes titres DOUPLEX contre des titres SOUPLIX. Est-ce fiscalisé ? la réponse ici >>

|

Le déblocage des PER

Les produits d'épargne retraite entraînent un blocage des fonds jusqu'à la retraite. Cependant, des situations exceptionnelles permettent de récupérer son capital mais les conditions varient selon le placement. La loi Pacte instaure un changement notable dans ce domaine puisqu'il devrait désormais désormais être possible de récupérer ses fonds (au moins partiellement) aux mêmes conditions pour l'ensemble des plans épargne retraite, à savoir notamment :

-

le chômage ;

-

l'invalidité ;

-

le surendettement ;

-

le décès du conjoint;

-

l'achat de la résidence principale.

La réversion au conjoint en cas de décès du titulaire sera appliquée à l'ensemble des dispositifs de l'épargne retraite, ce qui n'est pas le cas aujourd'hui.

Une question fiscale ?

Rachat effectué en vue de souscrire un plan d'épargne retraite "PACTE"

Les produits constatés lors d'un rachat total ou partiel sur un contrat d'assurance vie de plus de 8 ans, lorsque leur titulaire est à plus de 5 ans de l'âge légal de départ à la retraite, sont exonérés d'IR, dans la limite annuelle globale de 4 600 € (9 200 € pour un couple marié soumis à imposition commune CUMULABLE AVEC CELLE ACTUELLE) à condition que le titulaire du contrat verse l'intégralité des sommes qu'il a reçues au titre de ce rachat sur un PER PACTE au plus tard le 31 décembre de l'année du rachat.

Cette exonération est temporaire.

Elle s'applique uniquement aux rachats (et donc aux réinvestissements) effectués jusqu'au 31 décembre 2022.

Tous les schémas présentés ne doivent pas être réalisés dans un but principalement ou uniquement fiscal et doivent être impérativement validés par vos conseillers habituels.

|