Accéder à notre glossaire civil >>

20 questions pratiques "Immobilier"

Fiscalité des investissements locatifs

Fiscalité des investissements locatifs

Vous trouverez dans cette partie le régime fiscal des revenus fonciers, de la CRL et le régime d'imposition des plus-values immobilières. Attention, s'il s'agit de terrains à batir, la fiscalité est différente.

Ces réflexions interviennent naturellement après la phase d'acquisition de votre bien immobilier. La fiscalité sera naturellement un facteur majeur de vos choix d'investissement.

A noter qu'avant de vous lancer dans la réservation d’un bien immobilier, il est intéressant de connaître les contours du rôle du notaire en ce qui concerne l’achat d’un bien immobilier.

(NEW) Nos guides et services en ligne

Vous trouverez le guide expatriation et ses formulaires, le guide du Chef d'entreprise, des stock-options, AGA, BSPCE, le guide ISF/IFI et nos modèles de clauses bénéficiaires assurance-vie pour optimiser tout cela ! Et n'oubliez pas nos bilans fiscaux expat, transmission ... et notre chambre des réponses !

|

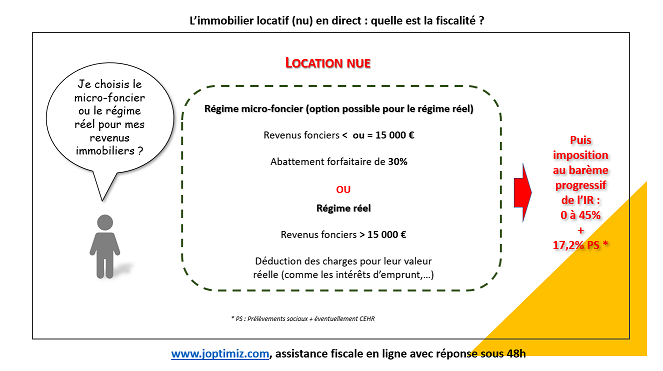

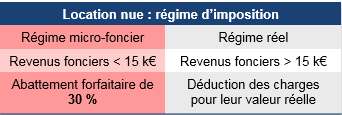

Deux régimes peuvent s'appliquer :

C'est le régime du Micro foncier qui s'applique.

- Le régime du micro-foncier s'applique automatiquement si le revenu net foncier ne dépasse pas 15.000 €.

C'est le régime de droit commun qui s'applique.

- Ce régime est applicable de plein droit lorsque le revenu brut foncier annuel excède 15 000 € et sur option dans le cas contraire.

Et si vous détenez un bien immobilier locatif à l'étranger, les revenus étrangers peuvent être également déclarables en France.

Il est également possible de rentabiliser votre résidence principale !

L'imposition conditionnera le taux de rendement du bien. Attention aux acquisition de petites surfaces avec la taxe des micro-surfaces (disparue en 2019 heureusement), et à l'encadrement des loyers dans certaines ville (Paris, Lille ...).

Attention, les revenus fonciers sont concernés par le prélèvement à la source à partir de 2019.

En synthèse

A noter : une taxe sur les loyers élevés des logements de petite surface a été mise en place par la loi de finances 2012.

La loi de finances pour 2018 a créé un abattement exceptionnel sur les plus-values en vue de la construction de logements en zone tendue.

Et les revenus immobiliers étrangers ? Le sort des revenus locatifs retirés par un résident fiscal français après un retour d’expatriation par exemple, de la location d'immeubles situés hors de France dépend de l'existence ou non d'une convention fiscale signée avec l'Etat de situation de l'immeuble.

Dans tous les cas, ces revenus fonciers étrangers doivent être portés dans la déclaration des revenus encaissés à l'étranger n° 2047.

La fiscalité des revenus fonciers en détail ...

La fiscalité des revenus fonciers en détail ...

C'est le régime du Micro-foncier qui s'applique

Le régime du micro-foncier s'applique automatiquement si le revenu net foncier ne dépasse pas 15.000 €.

Il existe des exceptions au régime du micro-foncier :

-

s'il s'agit d'immeubles détenus en nue-propriété ;

Dans ces cas là, c'est le régime de droit commun qui s'applique (le régime réel).

Concernant les SCI soumises à l'impôt sur le revenu et les SCPI, ils sont également soumis à ce régime sous réserve que le contribuable soit également propriétaire d'un bien immobilier donné en location nue. Dans ce cas, la limite de 15 000 € s'apprécie en prenant en compte la quote-part du contribuable dans les recettes brutes des sociétés concernées.

Le contribuable est alors dispensé de remplir une déclaration spécifique (déclaration n° 2044). Il lui suffit de reporter, sur la déclaration d'ensemble, le montant des recettes locatives.

Le revenu net imposable sera déterminé en appliquant aux sommes en question un abattement forfaitaire de 30 %.

Si ce régime est applicable de plein droit, il est toutefois possible d'opter pour le régime réel d'imposition, pour une durée irrévocable de 3 ans (reconductible tacitement par période de 3 ans), s'il s'avère qu'il est plus avantageux de déduire les charges pour leur montant réel. C'est le cas par exemple en cas de travaux importants pouvant être déduits.

Une question fiscale sur votre immobilier ?

C'est le régime de plein droit qui s'applique

Ce régime au réel est applicable de plein droit lorsque le revenu brut foncier annuel excède 15 000 € et sur option dans le cas contraire.

Dans ce régime, les loyers sont soumis au barème général de l'impôt sur les revenus avec des modalités particulières.

Le revenu foncier imposable est alors calculable de la manière suivante :

-

la somme des loyers bruts après une déduction de certaines charges (primes d'assurance, )

-

et la déduction de certains frais réels inhérents au bien acquis (travaux, intérêts d'emprunt, assurance emprunteur )

Lorsque les charges dépassent les recettes, il se crée un déficit foncier qui s'impute d'abord sur les autres revenus fonciers du contribuable, puis sur son revenu global dans la limite de 10 700 € par an.

A noter le doublement du déficit pour certains travaux énergétiques jusque 2025.

Attention cependant, les déficits provenant des intérêts d'emprunt ne s'imputent pas sur le revenu global.

Ils sont reportables sur les revenus fonciers des 10 années suivantes.

Quel est le sort des déficits fonciers en attente de report en cas de cession du bien avant le 31-12 N+3 ?

(RES 2010/035 du 22/06/2010)

Les déficits fonciers (relatifs à ce bien) en attente de report, qui n'auraient pas été imputés sur le revenu foncier à la date de la cession sont perdus.

L’administration recalcule donc le revenu foncier et le revenu global des 3 années précédant la cession, en interdisant l'imputation sur le revenu global de la part de déficit foncier due au bien cédé.

Dans un premier temps, ce déficit n'est pas perdu : il est simplement transformé en déficit reportable. Mais le rescrit précise que le déficit reportable qui n'aurait pas été imputé sur les autres revenus fonciers, à la date de la cession,

est perdu.

En cas de séparation ou de divorce, quelles sont les modalités d’imputation des déficits fonciers ?

(CAA Lyon 30 septembre 2010)

Après divorce ou séparation entraînant une imposition distincte, chacun des époux impute la moitié des déficits fonciers reportables afférents aux immeubles qui dépendaient de la communauté conjugale, y compris lorsque ces biens étaient

détenus par l'intermédiaire d'une SCI dont les parts, détenues inégalitairement entre les époux, faisaient partie de la communauté.

Questions à l'Expert ... Comment se calcule le TRI pour calculer la rentabilité de mon projet immobilier ? la réponse ici >> J’ai revendu mon bien alors que j’avais imputé mon déficit foncier sur mon revenu global il y a deux ans. Dois-je repayer des impôts ? la réponse ici >> J’ai fait de gros travaux déductibles sur un investissement locatif. Comment vont fonctionner les imputations sur mon revenu global ? Que se passe t’il si je revends ? la réponse ici >> Un déficit foncier issu de dépenses de grosses réparations engagées par un nu-propriétaire est il imputable sans limitation sur le revenu global de ce dernier ? la réponse ici >> |

Attention à l'encadrement des loyers dans certaines villes :

La liste des communes concernées par l'encadrement des loyers est alignée sur celle annexée au décret du 10 mai 2013 relatif à la taxe sur les logements vacants . Il existe également une seconde loi concernant l'encadrement des loyers dans les zones tendues comme Paris, Lille ...

-

Logements concernés

L'encadrement en cas de relocation concerne les logements précédemment vacants. Le décret définit la notion de logements vacants comme étant ceux " inoccupés proposés à la location ", à l'exclusion des logements :

- faisant l'objet d'une 1ère location ;

- inoccupés par un locataire depuis plus de 18 mois.

-

Principe de révision

En cas de relocation, le loyer du nouveau contrat de location ne peut excéder le dernier loyer appliqué au précédent locataire. Le décret prévoit que le loyer peut cependant faire l'objet d'une revalorisation conformément à l'évolution de l'IRL , sauf si une révision est intervenue au cours des 12 mois précédant la conclusion du nouveau contrat de bail.

Articulation avec l'encadrement légal des loyers

Lorsque la zone géographique dans laquelle est situé le logement mis en location est soumise à l' encadrement légal des loyers et à l'encadrement par décret , le texte prévoit que :

- en cas de logements vacants , la révision ou la réévaluation du loyer ne peut en aucun cas excéder le montant du loyer de référence majoré du dispositif légal d'encadrement des loyers. De plus, le bailleur ne peut déroger au principe de limitation au montant du loyer du précédent locataire s'il est supérieur au loyer de référence majoré en vigueur à la date de conclusion du nouveau contrat de location ;

- en cas de renouvellement de bail , seules les obligations de l'encadrement légal doivent être respectées.

Et si vous vendez, que se passe t'il ?

Les plus values immobilières réalisées par des personnes physiques sont imposées à un taux proportionnel de 19% + prélèvements sociaux.

Lors de la cession d'un bien immeuble, la plus-value imposable est égale à la différence entre le prix de cession et le prix d'achat compte tenu des frais d'acquisition et des droits de mutation à titre gratuit supportés.

Le prix d'acquisition est majoré :

-

des frais d'acquisition pour leur montant réel, sur justificatif ou par le biais d'un forfait égale à 7,5 % du prix d'acquisition ;

-

des dépenses de travaux pour leur montant s'ils sont réalisés par une entreprise extérieure, sur justificatif ou d'un forfait de 15 % en cas de cession d'un bien plus de cinq ans après son acquisition (sans justificatif).

Une question fiscale sur votre immobilier ?

Les immeubles, détenus depuis plus de vingt deux ans lors de leur cession, sont exonérés de tout impôt sur les plus-values, compte tenu des abattements spécifiques.

Les terrains à bâtir bénéficient quant à eux d'un traitement fiscal particulier avec un régime temporaire fiscalement allégé.

Si la cession dégage une moins-value, il n'est pas possible de l'imputer sur d'autres plus-values immobilières, même si les cessions sont réalisées la même année.

La déclaration intervient au moment de l'acte de vente, le dépôt du formulaire et le paiement de l'impôt étant effectué par le notaire, pour le compte du vendeur.

Ainsi, à partir de septembre 2013, pour la détermination du montant imposable à l'impôt sur le revenu des plus-values immobilières, l'abattement pour durée de détention sera de :

-

6 % pour chaque année de détention au-delà de la cinquième et jusqu'à la vingt et unième ;

-

4 % au terme de la vingt-deuxième année de détention.

Au total, l'exonération d'impôt sur le revenu est acquise au-delà d'un délai de détention de vingt-deux ans.

Pour la détermination du montant imposable aux prélèvements sociaux des plus-values immobilières, l'abattement pour durée de détention sera quant à luide :

-

1,65 % pour chaque année de détention au-delà de la cinquième et jusqu'à la vingt et unième ;

-

1,60 % pour la vingt-deuxième année de détention ;

-

9 % pour chaque année au-delà de la vingt-deuxième.

Au total, l'exonération des prélèvements sociaux est acquise au-delà d'un délai de détention de trente ans.

Attention : parallèlement, la loi de Finances rectificative pour 2012 introduit une taxe additionnelle sur les cessions réalisées à compter du 1er janvier 2013 qui sera appliquée sur le montant des plus-values nettes (après prise en compte de l'abattement de détention).

L'imposition se ferait par palier à des taux croissants avec le montant de la PV imposable.

A noter : une taxe sur les loyers élevés des logements de petite surface a été mise en place par la loi de finances 2012.